Fúria da cidade

ㅤㅤ ㅤㅤ ㅤㅤ

A matéria abaixo é importante pra vermos que baixo o rendimento do FGTS é uma grande ilusão para quem possa vir a pensar que seja uma opção de aplicação financeira.

http://economia.uol.com.br/noticias...de-para-poupanca-e-nao-cobre-nem-inflacao.htm

Em 20 anos, rendimento do FGTS perde para poupança e não cobre nem inflação

Ainda não foram divulgadas as datas para sacar o dinheiro de contas inativas do FGTS, mas uma coisa é certa: se você quer fazer seu dinheiro render, há opções bem melhores do que deixá-lo no fundo.

Uma das principais críticas ao FGTS (Fundo de Garantia do Tempo de Serviço) é que ele rende pouco e, caso o trabalhador pudesse colocar esse dinheiro em outras aplicações, teria um retorno maior. Hoje, o FGTS é corrigido pela TR + 3% ao ano. A poupança, por exemplo, que é a aplicação mais popular entre os brasileiros, rende TR + 6,17% ao ano.

O ideal, se puder, é sacar tudo do FGTS e aplicar na poupança, por exemplo, que ganha muito mais.

José Dutra Vieira Sobrinho, matemático financeiro

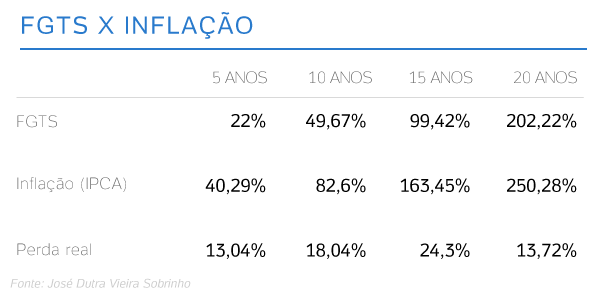

A pedido do UOL, o matemático calculou quanto o FGTS rendeu no acumulado dos últimos 5, 10, 15 e 20 anos, e comparou com a inflação no período.

A perda real é a perda de poder de compra do consumidor, que acontece quando o rendimento não consegue cobrir a inflação.

No caso de quem tem dinheiro no FGTS há 20 anos, a perda real foi um pouco menor, proporcionalmente, porque o FGTS teve rendimentos mais altos entre 1997 e 2001, segundo Dutra.

Rende menos que outras aplicações

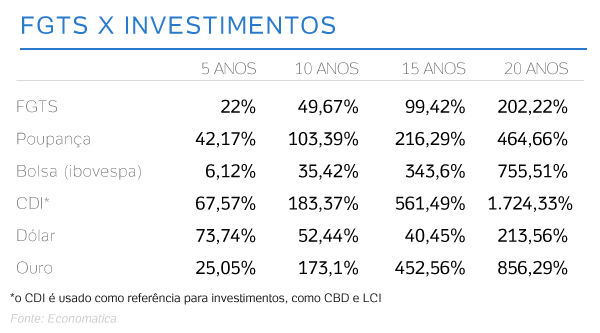

Além de não cobrir a inflação, o rendimento do FGTS nos períodos analisados foi menor que o de diversas aplicações financeiras. O UOL pediu para a consultoria Economatica comparar o resultado do fundo aos principais investimentos.

O FGTS só conseguiu superar a Bolsa em 5 e em 10 anos e o dólar, em 15 anos. Bolsa e dólar são investimentos de alto risco (renda variável).

Governo diz que vai aumentar rendimento do FGTS

No final do ano passado, o governo anunciou uma fórmula para tentar melhorar o rendimento do FGTS e deixá-lo equivalente ao da poupança, mas essa melhora depende dos resultados anuais do fundo.

A Caixa Econômica Federal é a gestora do FGTS. Os recursos são usados para financiar obras de habitação, saneamento e infraestrutura de transportes, além de serem investidos em aplicações financeiras. Quando o resultado supera as despesas, o fundo tem lucro.

Com a nova regra, no ano em que o fundo tiver lucro, metade desse ganho terá que ser repartida com os trabalhadores.

http://economia.uol.com.br/noticias...de-para-poupanca-e-nao-cobre-nem-inflacao.htm

Em 20 anos, rendimento do FGTS perde para poupança e não cobre nem inflação

Ainda não foram divulgadas as datas para sacar o dinheiro de contas inativas do FGTS, mas uma coisa é certa: se você quer fazer seu dinheiro render, há opções bem melhores do que deixá-lo no fundo.

Uma das principais críticas ao FGTS (Fundo de Garantia do Tempo de Serviço) é que ele rende pouco e, caso o trabalhador pudesse colocar esse dinheiro em outras aplicações, teria um retorno maior. Hoje, o FGTS é corrigido pela TR + 3% ao ano. A poupança, por exemplo, que é a aplicação mais popular entre os brasileiros, rende TR + 6,17% ao ano.

O ideal, se puder, é sacar tudo do FGTS e aplicar na poupança, por exemplo, que ganha muito mais.

José Dutra Vieira Sobrinho, matemático financeiro

A pedido do UOL, o matemático calculou quanto o FGTS rendeu no acumulado dos últimos 5, 10, 15 e 20 anos, e comparou com a inflação no período.

A perda real é a perda de poder de compra do consumidor, que acontece quando o rendimento não consegue cobrir a inflação.

No caso de quem tem dinheiro no FGTS há 20 anos, a perda real foi um pouco menor, proporcionalmente, porque o FGTS teve rendimentos mais altos entre 1997 e 2001, segundo Dutra.

Rende menos que outras aplicações

Além de não cobrir a inflação, o rendimento do FGTS nos períodos analisados foi menor que o de diversas aplicações financeiras. O UOL pediu para a consultoria Economatica comparar o resultado do fundo aos principais investimentos.

O FGTS só conseguiu superar a Bolsa em 5 e em 10 anos e o dólar, em 15 anos. Bolsa e dólar são investimentos de alto risco (renda variável).

Governo diz que vai aumentar rendimento do FGTS

No final do ano passado, o governo anunciou uma fórmula para tentar melhorar o rendimento do FGTS e deixá-lo equivalente ao da poupança, mas essa melhora depende dos resultados anuais do fundo.

A Caixa Econômica Federal é a gestora do FGTS. Os recursos são usados para financiar obras de habitação, saneamento e infraestrutura de transportes, além de serem investidos em aplicações financeiras. Quando o resultado supera as despesas, o fundo tem lucro.

Com a nova regra, no ano em que o fundo tiver lucro, metade desse ganho terá que ser repartida com os trabalhadores.